美国养老金基金

2243|0条评论

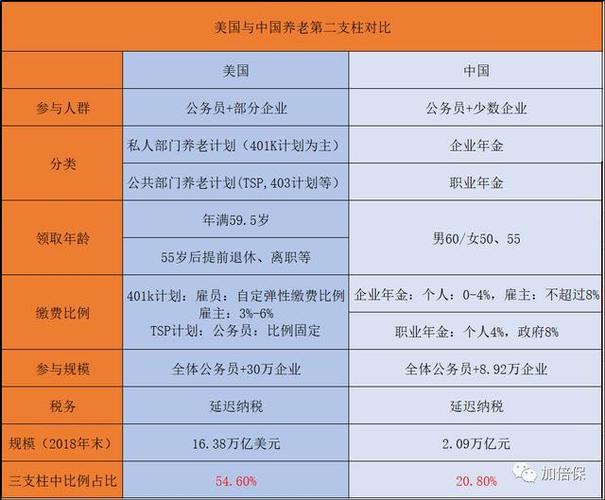

美国养老基金构成比例

美国的养老基金体系是一个复杂而多层次的系统,涉及政府管理的社会保障计划以及私人管理的养老金计划。这些计划的构成比例在不同的层面上有所不同。以下是美国养老基金构成比例的概述:

社会保障计划

1.

社会安全金(Social Security):

社会安全金是美国最大的养老金计划,由政府管理。它提供了退休金、残疾保险和遗属福利等多种福利。

社会安全金主要由劳动者的工资税、自雇税以及一部分政府一般基金支出构成。

2020年,社会安全金收入中约占90%来自工资税。

2.

医疗保险(Medicare):

Medicare是为65岁以上的美国公民提供医疗保险的联邦计划。

Medicare的资金主要来自于联邦政府的一般税收、医院保险税以及65岁以上的参与者的部分月度保险费。

私人养老金计划

1.

企业养老金计划(EmployerSponsored Retirement Plans):

包括401(k)计划、403(b)计划(非营利组织员工的退休计划)、457(b)计划(政府雇员的退休计划)等。

这些计划允许雇员通过工资扣款或雇主缴纳来积累退休金。

资金来源包括雇员的个人贡献、雇主的匹配贡献以及投资收益。

2.

个人退休账户(Individual Retirement Accounts,IRA):

IRA是由个人建立和管理的退休储蓄账户,分为传统IRA和罗斯IRA。

资金来源包括个人的税前或税后贡献以及投资收益。

其他养老金来源

1.

个人储蓄和投资:

除了上述养老金计划外,个人还可以通过储蓄账户、投资组合等方式积累养老金。

2.

房地产资产:

一些人选择将房地产作为养老金的一部分,通过出租房产或出售房产来获取收入。

结论与建议

了解美国养老金构成比例的重要性在于规划个人的退休生活和财务安全。建议个人在规划退休时,多样化资金来源,不仅依赖于社会保障,还应考虑私人养老金计划、个人退休账户以及其他投资和资产。及早开始储蓄和投资,以便充分利用复利效应,并寻求专业的财务规划建议,以制定适合个人情况的退休计划。

股市动态

MORE>

- 搜索

- 最近发表

-

- 探索西域的神秘与美丽,一次难忘的旅游体验

- 外地人在北京,如何聪明地为未来投保

- 建信核心精选,深入解析与投资策略

- 银华金利,投资新宠,财富增长的加速器

- 雷亚尔对人民币汇率,探究影响因素与投资策略

- 保护您的数字资产,了解和使用交易密码的重要性

- 探索浪潮软件股吧,投资者的社交网络与信息宝库

- 北京科兴生物,疫苗研发的先锋与全球健康的贡献者

- 中国中铁股票预测,投资前必读的深度分析

- 空港股份的腾飞,解读最新动态及其对您的影响

- 浪潮软件股吧,投资者的交流圣地与信息集散地

- 疫苗守护者,北京科兴生物如何守护我们的健康

- 中国中铁股票预测,洞察未来走势的艺术

- 省广集团,中国广告业的领军者与创新先锋

- 空港股份最新消息,洞察航空业的脉动

- 深入解析步森股份股票,投资价值与市场前景

- 网上买车险是否可靠?全面解析线上购买车险的利弊

- 明牌黄金,投资界的璀璨明珠

- 中国上市公司咨询网,洞察资本市场的窗口

- 深入解析基金570001,投资策略、业绩表现及未来展望