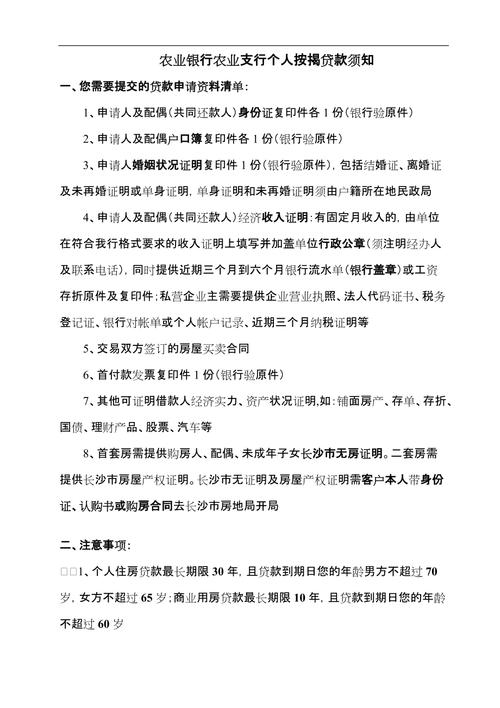

农用车强制保险多少钱

626|0条评论

农行贷款强制购买保险政策解析与建议

农业银行(以下简称“农行”)作为国内大型商业银行之一,在提供贷款服务时常常会要求客户购买相应的保险产品作为担保。这种做法引发了一些争议,因此有必要对农行贷款强制购买保险的政策进行解析,并给出相关的建议。

农行强制要求客户购买保险的背后通常有以下几个原因:

- 风险管理: 贷款涉及一定的风险,为了保障银行的利益,银行会要求客户购买保险作为一种风险管理的手段。

- 保障贷款本金: 保险产品可以在客户出现还款困难或意外情况导致贷款无法偿还时,保障贷款本金不受损失。

- 合规要求: 部分保险购买可能符合监管机构的要求,银行出于遵守相关法规的考虑会将购买保险作为贷款的必要条件。

通常情况下,农行要求客户购买的保险产品包括但不限于以下内容:

- 贷款偿还保险: 主要针对客户出现还款困难或意外情况导致无法偿还贷款的情况,保障贷款本金不受损失。

- 意外伤害保险: 保障客户在意外受伤或身故时的医疗费用或家庭经济补偿。

- 其他附加保障: 如重大疾病保险、终身寿险等。

尽管农行强制购买保险可能有其合理性,但在执行过程中仍然需要注意保护客户的权益,并合规操作。以下是一些建议:

- 透明度: 农行应当向客户明确说明强制购买保险的原因、保障内容、费用等信息,确保客户理解并同意。

- 选择权: 农行可以为客户提供多种保险选择,并允许客户根据自身需求选择适合的保险产品。

- 合规操作: 农行在强制购买保险时应当遵守相关法律法规,确保操作合规,不得侵犯客户的合法权益。

- 保险费用: 农行应当公开保险费用,并合理确定费用标准,确保客户不会因为购买保险而增加过多负担。

- 投诉渠道: 农行应当建立健全投诉渠道,保障客户在购买保险过程中的权益,及时处理客户投诉。

农行贷款强制购买保险是一种常见的做法,旨在保障银行和客户的利益。然而,在执行过程中需要注意保护客户的权益,并合规操作,确保客户的合法权益不受侵犯。

最终,农行应当以客户为中心,提供透明、合规的贷款服务,切实保障客户的权益。

股市动态

MORE>

- 搜索

- 最近发表

-

- 保护您的数字资产,了解和使用交易密码的重要性

- 中国平安常青树,稳健投资的典范

- 天安保险股份有限公司,引领行业的创新与服务

- 股票600015,投资界的宝藏还是陷阱?

- 邮票交易所,收藏爱好者的天堂

- 河池化工,化工行业的璀璨明珠

- 江苏银行理财产品,投资智慧与财富增长的桥梁

- 三一重工的全球扩张,收购战略如何塑造未来

- 探索保单查询的奥秘,为何它对你的财务健康至关重要

- 充电桩概念股,新能源时代的投资机遇与挑战

- 江苏恩华药业,创新驱动下的医药行业领军者

- 探索西域的神秘与美丽,一次难忘的旅游体验

- 外地人在北京,如何聪明地为未来投保

- 建信核心精选,深入解析与投资策略

- 银华金利,投资新宠,财富增长的加速器

- 雷亚尔对人民币汇率,探究影响因素与投资策略

- 保护您的数字资产,了解和使用交易密码的重要性

- 探索浪潮软件股吧,投资者的社交网络与信息宝库

- 北京科兴生物,疫苗研发的先锋与全球健康的贡献者

- 中国中铁股票预测,投资前必读的深度分析