下列哪项不属于保险监管方式

692|0条评论

4. 人寿保险

建议

:人寿保险不仅可以为家人提供经济保障,还可以作为长期投资的一部分。在购买时,要综合考虑保险金额、保费和投资收益等因素。

万能人寿保险

:具有更大的灵活性,保险人可以根据需要调整保险金额和保费,同时也有储蓄功能。

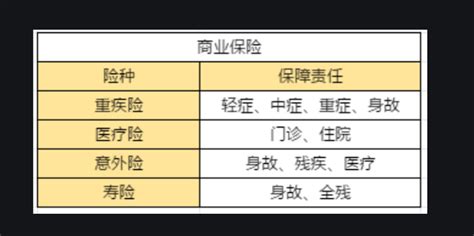

商业保险

:针对企业财产和责任进行保护,如商业财产保险、雇主责任保险等。

家庭保险

:保护住宅及其内部财产免受火灾、盗窃、水灾等意外事件的损失。建议

:在选择医疗保险时,要考虑自己的健康状况、家庭情况以及经济能力。仔细阅读保险条款,了解保险的限制和排除条款。

终身寿险

:这种保险没有固定的保险期限,只要保费按时支付,保险有效。另外,终身寿险通常还具备储蓄功能,可以积累现金价值。结论

保险是现代社会中不可或缺的金融工具之一,它为个人和企业提供了安全保障和风险管理的手段。在选择和购买保险时,一定要仔细阅读保险条款,了解保险的覆盖范围和限制,根据自身需求选择合适的保险产品。定期审查和更新保险计划,以确保保障水平与个人和家庭的需求保持一致。

1. 寿险

探索保险世界:各类保险的解析与辨识

建议

:根据您的实际情况选择合适的财产保险,确保财产在遭受意外损失时能够得到有效的赔偿。财产保险是用于保护个人或企业财产免受意外损失的保险形式。常见的财产保险包括:

长期护理保险

:针对长期慢性疾病或残疾提供医疗和生活护理支持。

分红人寿保险

:保险公司将利润以红利形式返还给被保险人,增加了投资回报。寿险是一种最常见的保险形式之一。它的主要目的是在被保险人去世后向其指定的受益人提供一定的金钱保障。通常,寿险可以分为两种类型:

汽车保险

:覆盖车辆损失或被盗、车祸造成的第三方责任等。

定期寿险

:保险人在一定期限内支付保费,如果在这个期限内被保险人去世,受益人将获得一笔固定的死亡保险金。建议

:如果您希望在意外离世后为家人提供经济保障,寿险是一个不错的选择。在购买时,一定要注意保险金额、保费和受益人等重要条款。医疗保险旨在帮助个人支付医疗费用,以确保在意外受伤或罹患疾病时能够获得及时的治疗。医疗保险通常可以分为以下几类:

人寿保险是为个人提供长期储蓄和投资的保险形式。它通常分为以下几种:

整个人寿保险

:结合了寿险和储蓄功能,保险人不仅可以获得死亡保险金,还可以在保单有效期间内积累现金价值。3. 财产保险

补充医疗保险

:用于弥补基本医疗保险无法覆盖的额外医疗费用,例如药品费用、康复治疗等。保险作为一项重要的金融服务,涵盖了多个领域和类型。对于普通消费者来说,有时候很难区分不同类型的保险,以及它们各自的覆盖范围和价值。本文将深入探讨各类保险,帮助您更好地理解并辨识不同类型的保险产品。

2. 医疗保险

基本医疗保险

:提供对基本医疗费用的覆盖,包括住院治疗、手术费用等。

股市动态

MORE>

- 搜索

- 最近发表

-

- 探索中融人寿,您的家庭财富守护者

- 探索沧州大化吧,一个化工爱好者的线上乐园

- 平安最好的意外险,为您的明天保驾护航

- 股票000002,探索万科A的奥秘,投资路上的明灯

- 守护未来,深入了解中国平安养老保险

- 深入解析滨江集团股票,投资价值、市场表现与未来展望

- 工银新材料新能源,引领绿色革命的先锋力量

- 沪农商行股票投资分析,未来涨幅预测与投资策略

- 宏利人寿,您的财富守护者与未来规划师

- 远期外汇交易,解锁全球贸易的金融钥匙

- 沈阳医保二次报销,守护健康,减轻负担的双重盾牌

- 恒马金融,金融科技的创新先锋

- 百股跌停,股市风暴中的黑色星期五

- 上海医药集团,健康生活的守护者

- 银华金利,探索中国金融创新的璀璨明珠

- 美元汇率查询,掌握全球经济脉搏,洞察投资先机

- 木林森股份,探索中国LED照明行业的领军企业

- 股票300142,探秘沃森生物,解锁生物科技的财富密码

- 柳钢股份股吧,投资者的交流平台与信息宝库

- 通化金马股吧,投资者的交流平台与信息集散地