宁波银行个人贷款风险加剧与分红策略分析

219|0条评论

引言

宁波银行作为中国银行业的重要一员,近年来在个人贷款业务上持续发力,然而,随着经济环境的变化和金融市场的波动,宁波银行的个人贷款不良率出现了上升趋势。其年度分红率在同行业中排名倒数第三,引发了市场和投资者的广泛关注。本文将深入分析宁波银行个人贷款不良率上升的原因,以及其分红策略背后的考量。

宁波银行个人贷款业务概况

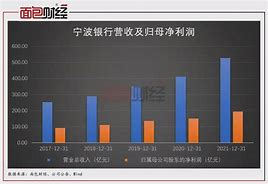

宁波银行自成立以来,一直致力于个人金融业务的发展,特别是在个人贷款领域,通过不断的产品创新和服务优化,吸引了大量客户。个人贷款业务包括住房贷款、汽车贷款、消费贷款等多个细分市场,为银行带来了稳定的收入来源。

个人贷款不良率上升的原因分析

1.

经济环境变化

:随着全球经济增速放缓,中国经济也面临下行压力,这直接影响到了个人贷款的还款能力。特别是在疫情影响下,部分行业受到冲击,导致个人收入减少,增加了贷款违约的风险。2.

房地产市场调整

:宁波银行在住房贷款市场占有较大比重,近年来房地产市场的调整,尤其是房价的波动,对贷款质量产生了影响。房价下跌可能导致部分贷款者选择违约。

3.

风险管理不足

:银行在个人贷款审批过程中的风险评估可能存在不足,未能准确预测借款人的还款能力,导致不良贷款率的上升。分红策略分析

宁波银行的年度分红率在银行业中排名倒数第三,这一策略背后可能有多重考量:

1.

资本充足率要求

:银行需要保持一定的资本充足率以满足监管要求,低分红率有助于保留更多利润,增强资本实力。2.

未来发展投资

:银行可能计划将更多利润用于业务扩张、技术创新或风险控制,以支持长期发展。3.

市场预期管理

:通过调整分红策略,银行可能试图管理市场对其未来盈利能力的预期,避免过度乐观或悲观的市场反应。应对策略与展望

面对个人贷款不良率的上升,宁波银行需要采取有效措施来控制风险:

1.

加强风险管理

:提高贷款审批的严格性,加强对借款人信用状况的审查,确保贷款质量。2.

多元化业务结构

:减少对单一市场的依赖,发展多元化业务,分散风险。3.

提升服务质量

:通过提升服务质量,增强客户黏性,降低违约风险。结论

宁波银行个人贷款不良率的上升和低分红率策略反映了当前银行业面临的挑战和选择。通过深入分析其背后的原因和策略,我们可以看到宁波银行在风险管理和未来发展上的努力。未来,宁波银行需要继续优化其业务结构,加强风险控制,同时合理调整分红策略,以实现可持续发展。

参考文献

[此处列出参考文献]

请注意,以上内容为模拟撰写,实际数据和情况可能有所不同。在撰写实际文章时,应确保使用最新的数据和准确的信息。

股市动态

MORE>

- 搜索

- 最近发表

-

- 长江电力股份,能源巨轮,照亮未来

- 探索福州市房产交易中心,房产交易的桥梁与指南

- 深入解析基金000001,投资小白的入门指南

- 高盟新材股票,分析、前景与投资建议

- 亚夏汽车股票,投资潜力与市场前景分析

- 深入解析,保险代理人资格证的重要性与获取路径

- 海王英特龙,探索深海的神秘生物

- 保护您的数字资产,了解和使用交易密码的重要性

- 中国平安常青树,稳健投资的典范

- 天安保险股份有限公司,引领行业的创新与服务

- 股票600015,投资界的宝藏还是陷阱?

- 邮票交易所,收藏爱好者的天堂

- 河池化工,化工行业的璀璨明珠

- 江苏银行理财产品,投资智慧与财富增长的桥梁

- 三一重工的全球扩张,收购战略如何塑造未来

- 探索保单查询的奥秘,为何它对你的财务健康至关重要

- 充电桩概念股,新能源时代的投资机遇与挑战

- 江苏恩华药业,创新驱动下的医药行业领军者

- 探索西域的神秘与美丽,一次难忘的旅游体验

- 外地人在北京,如何聪明地为未来投保